Розрахунок суми допомоги по вагітності та пологах. Декретні виплати в програмі "Управление АГРОбизнесом для Украины"

Декретні виплати в нашій державі здійснюються абсолютно всім жінкам, які завагітніли і збираються народжувати. Відрізняються вони тільки розміром, розрахунок проводиться для кожного конкретного випадку окремо.

Всі витрати, пов’язані з відпусткою по вагітності та пологам майбутній мамі покривають за рахунок Фонду Соціального Страхування. Він перераховує гроші на рахунок підприємства, якщо жінка працює.

Як ми бачимо на мал.1 на підставі лікарняного листка ми починаємо оформлення декретних виплат по вагітності та пологам

(мал.1)

В документі необхідно вказати:

Співробітника, якому нараховуються лікарняні по вагітності та пологам(1);

Місяць нарахування,в якому буде зачислена сумма нарахованих декретних (2);

Фактична дата, коли працівник буде на лікарняному по вагітності та пологах (3);

Причина непрацездатності (4).

Заповнюєм документ кнопкою «Заповнити і розрахувати все» (5).

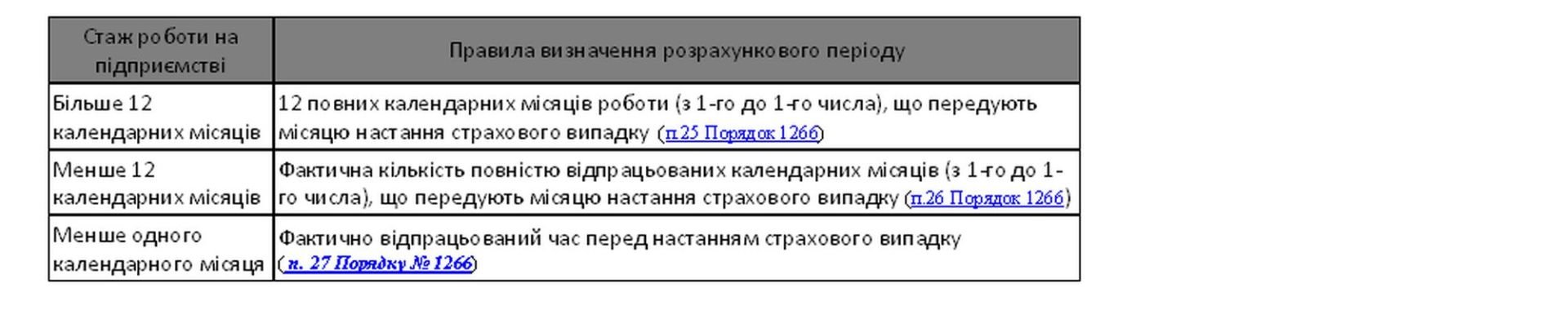

Розрахувати суму допомоги по вагітності та пологах допоможе Порядок № 1266 (Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затверджений Постановою КМУ від 26.09.2001 р. № 1266.) Як визначити розрахунковий період, за який обчислюють середню зарплату для оплати періоду відпустки у зв'язку з вагітністю та пологами? Відповідь на це питання — в табл. 1.

Таблиця 1. Визначаємо розрахунковий період

В нашому випадку стаж співробітниці 2роки і 9 місяців і ось відповідна формула:

Двп = Зпср * Ккд,

де Двп – сума допомоги по вагітності та пологам;

Зпср – середньоденна заробітна плата.

Ккд – кількість календарних днів у розрахунковому періоді.

Отже для того, щоб правильно розрахувати розмір допомоги треба правильно розрахувати суму середньої заробітної плати. Вона розраховується за формулою:

Зпср = Д \ Ккд(рп),

де Д – дохід, що припадає на розрахунковий період;

Ккд(рп) – кількість календарних днів у розрахунковому періоді

Для того щоб розрахувати суму середньоденної зарплати, необхідно:

1) визначити розрахунковий період і підрахувати кількість календарних днів, що припадають на цей період;

2) розрахувати суму заробітної плати, яка нарахована в розрахунковому періоді і буде брати участь у розрахунку середньоденної заробітної плати.

А ще потрібно знати страховий стаж працівника, але не загальний, а за останні 12 місяців! Адже допомога по вагітності та пологах виплачується в розмірі 100 % від середньоденної зарплати незалежно від страхового стажу працівника.

(мал. 2)

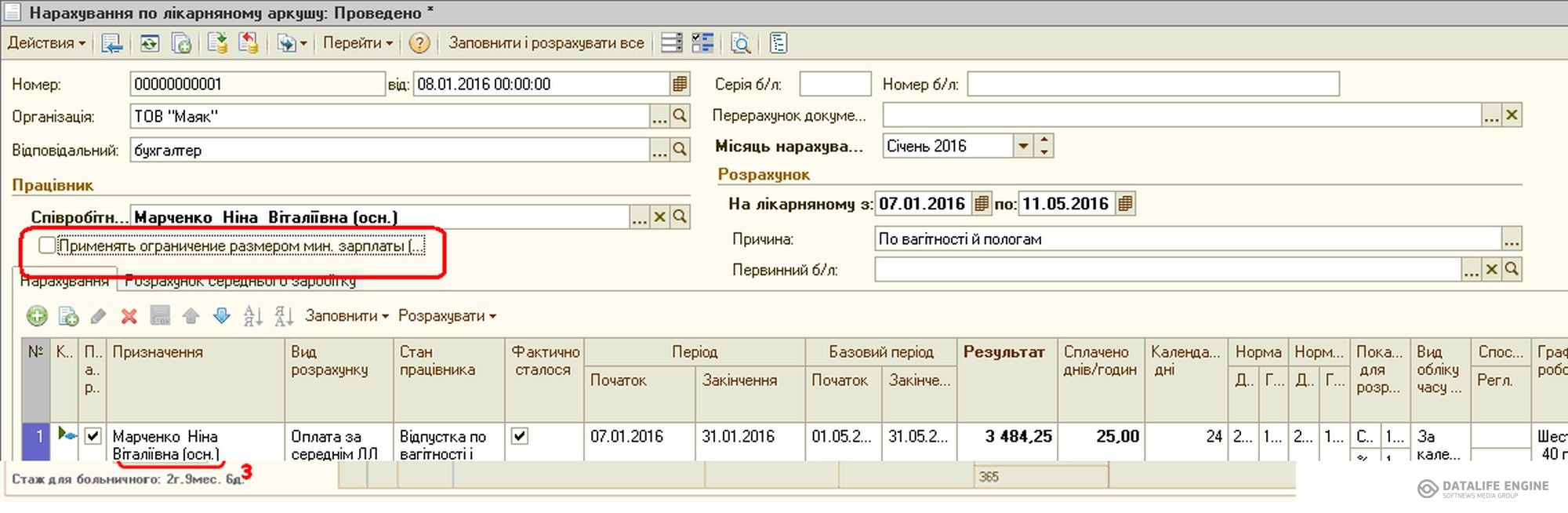

В тому ж документі(мал.2) – Нарахування по лікарняному аркушу - в закладці Розрахунок середнього заробітку ми можемо бачити суму середньоденного заробітку (1) за який період проводиться розрахунок середньоденного заробітку (2) – суму середньоденного заробітку,а також який відсоток виплачується породіллі та з якої кількості місяців ведеться розрахунок (3)

Якщо ж стаж співробітниці не дозволяє розрахувати суму виплати по вагітності та пологам - Тоді користуємося новим правилом: розрахунок виробляємо виходячи з розміру МЗП (або її частини), встановленої законом на день настання страхового випадку, і середньомісячної кількості календарних днів (30,44).

МЗП у місячному розмірі травні — листопаді 2016 року становить 1450,00 грн.

Як ми можемо бачити на (мал. 3) в документі Нарахування по лікарняному аркушу в нашому випадку галочка відсутня ,так як стаж нашої співробітниці дозволяє розрахувати суму допомоги по вагітності та пологам,у випадку ,коли б це було неможливо – галочку необхідно було б поставить і програма розрахувала б допомогу по вагітності та пологам виходячи з МЗП

(мал. 3)

А тепер давайте поговоримо про обмеження, які слід враховувати при розрахунку допомоги по вагітності та пологах.

Всі обмеження за сумами декретних можна умовно розділити на загальні і спеціальні.

Загальні обмеження. Вони призначені для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців перед настанням страхового випадку становить 6 місяців і більше. Озвучимо ці обмеження.

1. Сума допомоги по вагітності та пологах в розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ, з якої сплачується внесок, і не може бути менше, ніж розмір МЗП, встановленої на момент настання страхового випадку.

2. Середньоденна заробітна плата не може перевищувати максимальну величину бази нарахування ЄСВ у розрахунку на один календарний день. Як знайти цю величину? Розділити встановлений її розмір в останньому місяці розрахункового періоду на 30,44(середньомісячної кількості календарних днів)

Спеціальні обмеження. Вони передбачені для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців становить менше 6 місяців.

Сума допомоги по вагітності та пологах в розрахунку на місяць не повинна бути:

— вище двократного розміру МЗП

і

— менше розміру МЗП, встановленої законом у місяці настання страхового випадку.

Для того щоб виконати вимогу щодо працівників зі страховим стажем не менше 6 місяців, необхідно фактичну середньоденну зарплату порівняти з показниками середньоденної мінімальної зарплати і середньоденної подвійної мінімальної зарплати.

Середньоденну мінзарплату знаходимо, розділивши МЗП, встановлену в місяці початку декретної відпустки, на 30,44. Середньоденну подвійну мінзарплату отримаємо, поділивши двократний розмір МЗП, встановлений в місяці початку декретної відпустки, на 30,44.

Показники, які виступають обмежувачами у розрахунку середньої зарплати на 2016 рік, наведемо в табл. 2.

Таблиця 2. Чим обмежена середня зарплата в 2016 році

Зауважте:

у разі продовження декретної відпустки через ускладнення пологів середній заробіток для оплати додаткових 14 календарних днів заново не розраховуємо! Виданий в такому випадку лікарняний лист є продовженням попереднього, а отже, допомогу нараховуємо по вже розрахованої середньої.

Важливо!

Період звернення застрахованої особи за допомогою обмежений терміном 12 місяців з дня закінчення відпустки у зв'язку з вагітністю і пологами. Відлік 12 місяців починається з місяця, наступного за місяцем, в якому закінчилась така відпустка.

Якщо працівниця з якихось причин пропустила цей строк, то комісія із соцстрахування повинна відмовити їй у призначенні допомоги по вагітності та пологах.

ФСС перераховує на спецрахунок покладену застрахованій особі суму коштів протягом 10 робочих днів з дня надходження документів ( ч. 1 ст. 34 Закону № 1105). Отримані кошти виплачуються працівниці у найближчий строк, установлений для виплати зарплати ( п. 1 ч. 2 ст. 32 Закону № 1105).

Зверніть увагу! У вас немає права виплачувати допомогу зі своїх коштів, навіть у разі затримки фінансування ФТВП. Перекидання отриманої суми допомоги зі спецрахунку на поточний рахунок може бути розцінено податківцями як нецільове використання коштів. Адже спецрахунок відкривають виключно для виплати матеріального забезпечення працівникам та сплати обов'язкових платежів ( ч. 2 ст. 34 Закону № 1105).

Щоб отримати компенсацію, вам потрібно подати до Фонду заяву-розрахунок від підприємства, яке містить інформацію про нараховані суми. Документ «Заява-розрахунок в ФСС » (мал.4) вводиться на основі документа «Нарахування по лікарняному аркушу ».

(мал.4)

За допомогою кнопки «Друк -Приложение» ви також можете отримати друковану форму додатку:

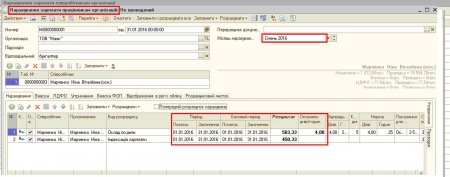

При нарахуванні заробітної плати за січень місяць ми бачимо (мал. 5) нарахування Внесків ФОП за фактично відпрацьовані дні

(мал. 5)

А також Нарахування Заробітної плати за дні січня які прийшлись на робочі дні (на мал. 6)

(на мал. 6)

Зауважте: у разі продовження декретної відпустки через ускладнення пологів середній заробіток для оплати додаткових 14 календарних днів заново не розраховуємо! Виданий в такому випадку лікарняний лист є продовженням попереднього, а отже, допомогу нараховуємо по вже розрахованої середньої.

Всі витрати, пов’язані з відпусткою по вагітності та пологам майбутній мамі покривають за рахунок Фонду Соціального Страхування. Він перераховує гроші на рахунок підприємства, якщо жінка працює.

Як ми бачимо на мал.1 на підставі лікарняного листка ми починаємо оформлення декретних виплат по вагітності та пологам

(мал.1)

В документі необхідно вказати:

Співробітника, якому нараховуються лікарняні по вагітності та пологам(1);

Місяць нарахування,в якому буде зачислена сумма нарахованих декретних (2);

Фактична дата, коли працівник буде на лікарняному по вагітності та пологах (3);

Причина непрацездатності (4).

Заповнюєм документ кнопкою «Заповнити і розрахувати все» (5).

Розрахувати суму допомоги по вагітності та пологах допоможе Порядок № 1266 (Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затверджений Постановою КМУ від 26.09.2001 р. № 1266.) Як визначити розрахунковий період, за який обчислюють середню зарплату для оплати періоду відпустки у зв'язку з вагітністю та пологами? Відповідь на це питання — в табл. 1.

Таблиця 1. Визначаємо розрахунковий період

В нашому випадку стаж співробітниці 2роки і 9 місяців і ось відповідна формула:

Двп = Зпср * Ккд,

де Двп – сума допомоги по вагітності та пологам;

Зпср – середньоденна заробітна плата.

Ккд – кількість календарних днів у розрахунковому періоді.

Отже для того, щоб правильно розрахувати розмір допомоги треба правильно розрахувати суму середньої заробітної плати. Вона розраховується за формулою:

Зпср = Д \ Ккд(рп),

де Д – дохід, що припадає на розрахунковий період;

Ккд(рп) – кількість календарних днів у розрахунковому періоді

Для того щоб розрахувати суму середньоденної зарплати, необхідно:

1) визначити розрахунковий період і підрахувати кількість календарних днів, що припадають на цей період;

2) розрахувати суму заробітної плати, яка нарахована в розрахунковому періоді і буде брати участь у розрахунку середньоденної заробітної плати.

А ще потрібно знати страховий стаж працівника, але не загальний, а за останні 12 місяців! Адже допомога по вагітності та пологах виплачується в розмірі 100 % від середньоденної зарплати незалежно від страхового стажу працівника.

(мал. 2)

В тому ж документі(мал.2) – Нарахування по лікарняному аркушу - в закладці Розрахунок середнього заробітку ми можемо бачити суму середньоденного заробітку (1) за який період проводиться розрахунок середньоденного заробітку (2) – суму середньоденного заробітку,а також який відсоток виплачується породіллі та з якої кількості місяців ведеться розрахунок (3)

Якщо ж стаж співробітниці не дозволяє розрахувати суму виплати по вагітності та пологам - Тоді користуємося новим правилом: розрахунок виробляємо виходячи з розміру МЗП (або її частини), встановленої законом на день настання страхового випадку, і середньомісячної кількості календарних днів (30,44).

МЗП у місячному розмірі травні — листопаді 2016 року становить 1450,00 грн.

Як ми можемо бачити на (мал. 3) в документі Нарахування по лікарняному аркушу в нашому випадку галочка відсутня ,так як стаж нашої співробітниці дозволяє розрахувати суму допомоги по вагітності та пологам,у випадку ,коли б це було неможливо – галочку необхідно було б поставить і програма розрахувала б допомогу по вагітності та пологам виходячи з МЗП

(мал. 3)

А тепер давайте поговоримо про обмеження, які слід враховувати при розрахунку допомоги по вагітності та пологах.

Всі обмеження за сумами декретних можна умовно розділити на загальні і спеціальні.

Загальні обмеження. Вони призначені для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців перед настанням страхового випадку становить 6 місяців і більше. Озвучимо ці обмеження.

1. Сума допомоги по вагітності та пологах в розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ, з якої сплачується внесок, і не може бути менше, ніж розмір МЗП, встановленої на момент настання страхового випадку.

2. Середньоденна заробітна плата не може перевищувати максимальну величину бази нарахування ЄСВ у розрахунку на один календарний день. Як знайти цю величину? Розділити встановлений її розмір в останньому місяці розрахункового періоду на 30,44(середньомісячної кількості календарних днів)

Спеціальні обмеження. Вони передбачені для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців становить менше 6 місяців.

Сума допомоги по вагітності та пологах в розрахунку на місяць не повинна бути:

— вище двократного розміру МЗП

і

— менше розміру МЗП, встановленої законом у місяці настання страхового випадку.

Для того щоб виконати вимогу щодо працівників зі страховим стажем не менше 6 місяців, необхідно фактичну середньоденну зарплату порівняти з показниками середньоденної мінімальної зарплати і середньоденної подвійної мінімальної зарплати.

Середньоденну мінзарплату знаходимо, розділивши МЗП, встановлену в місяці початку декретної відпустки, на 30,44. Середньоденну подвійну мінзарплату отримаємо, поділивши двократний розмір МЗП, встановлений в місяці початку декретної відпустки, на 30,44.

Показники, які виступають обмежувачами у розрахунку середньої зарплати на 2016 рік, наведемо в табл. 2.

Таблиця 2. Чим обмежена середня зарплата в 2016 році

Зауважте:

у разі продовження декретної відпустки через ускладнення пологів середній заробіток для оплати додаткових 14 календарних днів заново не розраховуємо! Виданий в такому випадку лікарняний лист є продовженням попереднього, а отже, допомогу нараховуємо по вже розрахованої середньої.

Важливо!

Період звернення застрахованої особи за допомогою обмежений терміном 12 місяців з дня закінчення відпустки у зв'язку з вагітністю і пологами. Відлік 12 місяців починається з місяця, наступного за місяцем, в якому закінчилась така відпустка.

Якщо працівниця з якихось причин пропустила цей строк, то комісія із соцстрахування повинна відмовити їй у призначенні допомоги по вагітності та пологах.

ФСС перераховує на спецрахунок покладену застрахованій особі суму коштів протягом 10 робочих днів з дня надходження документів ( ч. 1 ст. 34 Закону № 1105). Отримані кошти виплачуються працівниці у найближчий строк, установлений для виплати зарплати ( п. 1 ч. 2 ст. 32 Закону № 1105).

Зверніть увагу! У вас немає права виплачувати допомогу зі своїх коштів, навіть у разі затримки фінансування ФТВП. Перекидання отриманої суми допомоги зі спецрахунку на поточний рахунок може бути розцінено податківцями як нецільове використання коштів. Адже спецрахунок відкривають виключно для виплати матеріального забезпечення працівникам та сплати обов'язкових платежів ( ч. 2 ст. 34 Закону № 1105).

Щоб отримати компенсацію, вам потрібно подати до Фонду заяву-розрахунок від підприємства, яке містить інформацію про нараховані суми. Документ «Заява-розрахунок в ФСС » (мал.4) вводиться на основі документа «Нарахування по лікарняному аркушу ».

(мал.4)

За допомогою кнопки «Друк -Приложение» ви також можете отримати друковану форму додатку:

При нарахуванні заробітної плати за січень місяць ми бачимо (мал. 5) нарахування Внесків ФОП за фактично відпрацьовані дні

(мал. 5)

А також Нарахування Заробітної плати за дні січня які прийшлись на робочі дні (на мал. 6)

(на мал. 6)

Зауважте: у разі продовження декретної відпустки через ускладнення пологів середній заробіток для оплати додаткових 14 календарних днів заново не розраховуємо! Виданий в такому випадку лікарняний лист є продовженням попереднього, а отже, допомогу нараховуємо по вже розрахованої середньої.

Статьи

03.06.2016