КАКОВЫ ПОСЛЕДСТВИЯ ПО НДС В СЛУЧАЕ ПОСТАВКИ ПО ЦЕНАМ НИЖЕ ОБЫЧНЫХ?

Зачастую, сельхозпредприятие — субъект спецрежима по НДС — продает своим арендодателям (физическим лицам, у которых оно арендует земельные участки) сельхозпродукцию по цене, равной себестоимости (обычная же цена реализации такой продукции значительно выше).

Как в таком случае выписывать налоговые накладные и отражать их в отчетности по НДС в программном продукте «Управление Агробизнесом для Украины»?

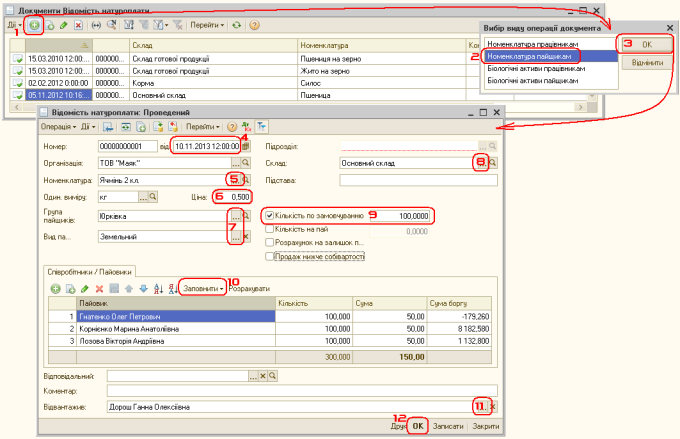

Для начала необходимо оформить документ «Ведомость натуроплаты» с видом «Номенклатура паевикам» (Рис. 1).

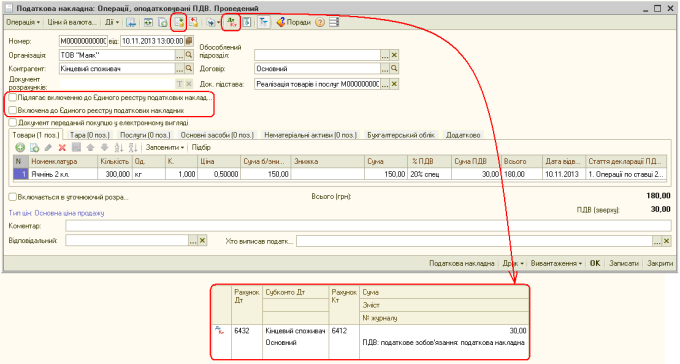

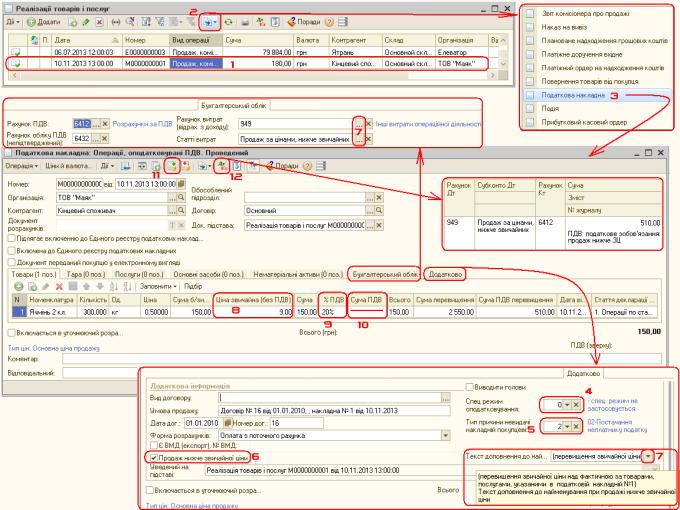

После ведомости натуроплаты необходимо оформить документ «Реализация товаров и услуг» с видом реализации «Реализация в счет пая» и в табличной части при этом необходимо нажать кнопку «Заполнить – Заполнить по реализации сотрудникам/паевикам», провести документ и сформировать вводом на основании документ «Налоговая накладная» нажатием кнопки как показано на Рис.2.

как показано на Рис.2.

Согласно п. 188.1 Налогового кодекса база налогообложения НДС операций по поставке товаров/услуг определяется исходя из их договорной (контрактной) стоимости, но не ниже обычной цены. Поэтому при определении базы налогообложения цену продажи следует сравнивать не с себестоимостью продукции, а именно с обычной ценой на нее.

В случае если обычная цена превышает фактическую, продавец согласно п. 17 Порядка заполнения налоговой накладной, утвержденного приказом Минфина от 01.11.11 г. № 1379 (далее - Порядок № 1379), должен выписать две налоговые накладные:

• первую – на сумму, рассчитанную исходя из фактической цены поставки;

• вторую – на сумму превышения обычной цены над фактической.

Первая налоговая накладная заполняется согласно общему порядку оформления налоговых накладных на поставку сельхозпродукции «спецрежимщиками», то есть в номере такой налоговой накладной указывается «/2».

При оформлении налоговой накладной вводом на основании документа «Реализация товаров и услуг» она будет сформирована уже автоматически заполненной и пользователю останется только провести ее (Рис. 3).

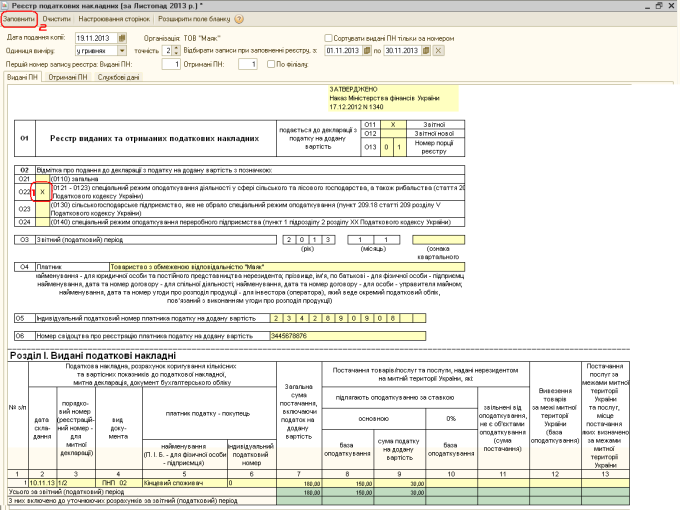

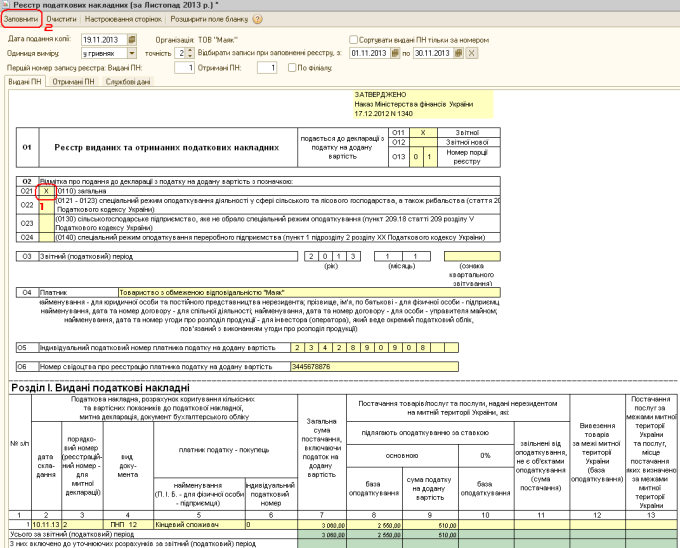

Поскольку в рассматриваемой ситуации поставка товара осуществляется физическим лицам – неплательщикам НДС, то оба экземпляра этой налоговой накладной остаются у поставщика. Такая налоговая накладная включается в «спецрежимный» Реестр выданных и полученных налоговых накладных и соответственно – в «спецрежимную» декларацию по НДС (Рис. 4).

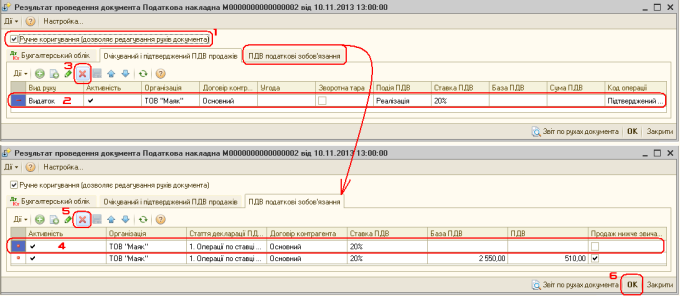

Вторая налоговая накладная оформляется в следующем порядке. Согласно п. 8 Порядка № 1379 – в ее верхней левой части делается отметка «01» - «Выписана на сумму превышения обычной цены над фактической» (Рис. 6, маркер 6).

Согласно п. 12.2 Порядка № 1379 – в графе 3 разд. I такой налоговой накладной указывается: «Превышение обычной цены над фактической по товарам, услугам, указанным в налоговой накладной №_» (проставляется порядковый номер налоговой накладной, выписанной на сумму поставки этих товаров/услуг, определенную исходя из их договорной (контрактной) стоимости) (Рис. 6, маркер 7).

Оба экземпляра этой налоговой накладной также хранятся у продавца (Рис. 6, маркер 5).

Поскольку доначисление НДС на сумму превышения обычных цен над фактическими не является операцией по поставке сельхозпродукции, то ее следует отразить в общем «Реестре выданных и полученных налоговых накладных» и в декларации по НДС (общей) (Рис. 6, маркер 4).

Согласно п. 4 Порядка ведения Единого реестра налоговых накладных, утвержденного постановлением КМУ от 29.12.10 г № 1246, налоговые накладные, которые не выдаются покупателю и остаются у продавца, не подлежат регистрации в Едином реестре, поэтому вышеупомянутые налоговые накладные в этот Реестр не вносятся независимо от суммы НДС.

Но для того, чтоб налоговая накладная по доначислению НДС на сумму превышения обычных цен над фактическими правильно отобразилась в реестре налоговых накладных и в декларации по НДС, в сформированном документе необходимо перейти в режим просмотра бухгалтерских проводок по кнопке

установить галочку, разрешающую ручную корректировку движений, после чего удалить запись в регистре «Ожидаемый и подтвержденный НДС продаж» и удалить запись в регистре «НДС налоговые обязательства» с пустыми значениями по базе НДС и сумме НДС (Рис. 7).

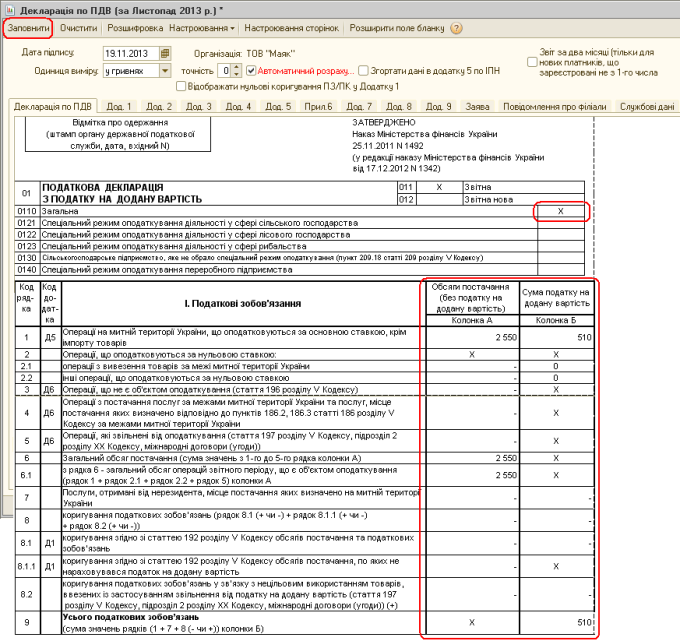

Последствием вышеописанных действий с документом «Налоговая накладная» по доначислению НДС на сумму превышения обычных цен над фактическими станет корректное формирование общего реестра налоговых накладных и общей декларации по НДС (Рис. 8).

Кроме того, следует обратить внимание, что при заполнении приложения 9 «Расчет удельного веса стоимости сельскохозяйственных товаров/услуг к стоимости всех товаров/услуг» к «спецрежимной» декларации по НДС сумму превышения обычной цены над фактической следует указать в составе показателя графы 4 «Объемы поставок без НДС товаров/услуг, не относящихся к сельскохозяйственным».

Следовательно, эта сумма будет уменьшать удельный вес стоимости сельскохозяйственных товаров/услуг в стоимости всех товаров/услуг, поставленных в отчетном периоде.

Как в таком случае выписывать налоговые накладные и отражать их в отчетности по НДС в программном продукте «Управление Агробизнесом для Украины»?

Для начала необходимо оформить документ «Ведомость натуроплаты» с видом «Номенклатура паевикам» (Рис. 1).

Рис. 1 Документ «Ведомость натуроплаты» с видом «Номенклатура паевикам»

После ведомости натуроплаты необходимо оформить документ «Реализация товаров и услуг» с видом реализации «Реализация в счет пая» и в табличной части при этом необходимо нажать кнопку «Заполнить – Заполнить по реализации сотрудникам/паевикам», провести документ и сформировать вводом на основании документ «Налоговая накладная» нажатием кнопки

Рис. 2 Документ «Реализация товаров и услуг» с видом реализации «Реализация в счет пая»

Согласно п. 188.1 Налогового кодекса база налогообложения НДС операций по поставке товаров/услуг определяется исходя из их договорной (контрактной) стоимости, но не ниже обычной цены. Поэтому при определении базы налогообложения цену продажи следует сравнивать не с себестоимостью продукции, а именно с обычной ценой на нее.

В случае если обычная цена превышает фактическую, продавец согласно п. 17 Порядка заполнения налоговой накладной, утвержденного приказом Минфина от 01.11.11 г. № 1379 (далее - Порядок № 1379), должен выписать две налоговые накладные:

• первую – на сумму, рассчитанную исходя из фактической цены поставки;

• вторую – на сумму превышения обычной цены над фактической.

Первая налоговая накладная заполняется согласно общему порядку оформления налоговых накладных на поставку сельхозпродукции «спецрежимщиками», то есть в номере такой налоговой накладной указывается «/2».

При оформлении налоговой накладной вводом на основании документа «Реализация товаров и услуг» она будет сформирована уже автоматически заполненной и пользователю останется только провести ее (Рис. 3).

Рис. 3 Документ «Налоговая накладная»

Поскольку в рассматриваемой ситуации поставка товара осуществляется физическим лицам – неплательщикам НДС, то оба экземпляра этой налоговой накладной остаются у поставщика. Такая налоговая накладная включается в «спецрежимный» Реестр выданных и полученных налоговых накладных и соответственно – в «спецрежимную» декларацию по НДС (Рис. 4).

Рис. 4 «Спецрежимный» Реестр выданных и полученных налоговых накладных

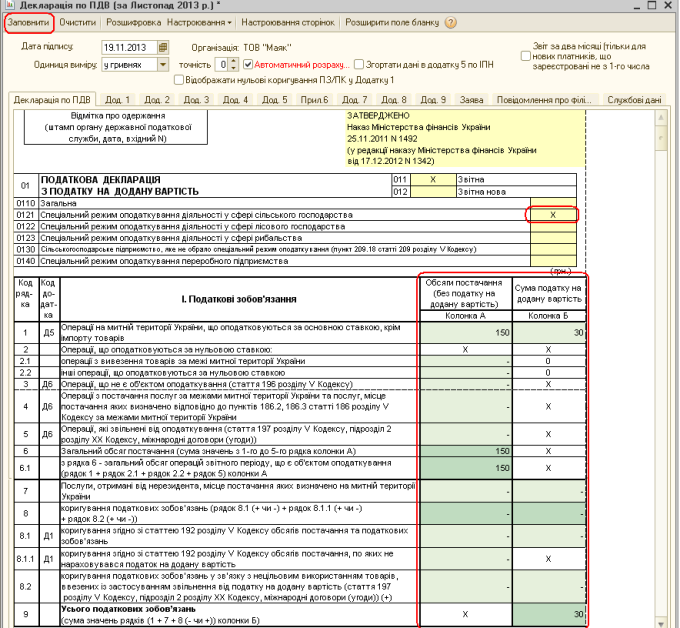

Рис. 5 Спецрежимная декларация по НДС

Вторая налоговая накладная оформляется в следующем порядке. Согласно п. 8 Порядка № 1379 – в ее верхней левой части делается отметка «01» - «Выписана на сумму превышения обычной цены над фактической» (Рис. 6, маркер 6).

Согласно п. 12.2 Порядка № 1379 – в графе 3 разд. I такой налоговой накладной указывается: «Превышение обычной цены над фактической по товарам, услугам, указанным в налоговой накладной №_» (проставляется порядковый номер налоговой накладной, выписанной на сумму поставки этих товаров/услуг, определенную исходя из их договорной (контрактной) стоимости) (Рис. 6, маркер 7).

Оба экземпляра этой налоговой накладной также хранятся у продавца (Рис. 6, маркер 5).

Поскольку доначисление НДС на сумму превышения обычных цен над фактическими не является операцией по поставке сельхозпродукции, то ее следует отразить в общем «Реестре выданных и полученных налоговых накладных» и в декларации по НДС (общей) (Рис. 6, маркер 4).

Рис. 6 Документ «Налоговая накладная» по доначислению НДС на сумму превышения обычных цен над фактическими

Согласно п. 4 Порядка ведения Единого реестра налоговых накладных, утвержденного постановлением КМУ от 29.12.10 г № 1246, налоговые накладные, которые не выдаются покупателю и остаются у продавца, не подлежат регистрации в Едином реестре, поэтому вышеупомянутые налоговые накладные в этот Реестр не вносятся независимо от суммы НДС.

Но для того, чтоб налоговая накладная по доначислению НДС на сумму превышения обычных цен над фактическими правильно отобразилась в реестре налоговых накладных и в декларации по НДС, в сформированном документе необходимо перейти в режим просмотра бухгалтерских проводок по кнопке

установить галочку, разрешающую ручную корректировку движений, после чего удалить запись в регистре «Ожидаемый и подтвержденный НДС продаж» и удалить запись в регистре «НДС налоговые обязательства» с пустыми значениями по базе НДС и сумме НДС (Рис. 7).

Рис. 7 Результат проведения документа «Налоговая накладная» по доначислению НДС на сумму превышения обычных цен над фактическими

Последствием вышеописанных действий с документом «Налоговая накладная» по доначислению НДС на сумму превышения обычных цен над фактическими станет корректное формирование общего реестра налоговых накладных и общей декларации по НДС (Рис. 8).

Рис. 8 «Общий» Реестр выданных и полученных налоговых накладных

Рис. 9 Общая декларация по НДС

Кроме того, следует обратить внимание, что при заполнении приложения 9 «Расчет удельного веса стоимости сельскохозяйственных товаров/услуг к стоимости всех товаров/услуг» к «спецрежимной» декларации по НДС сумму превышения обычной цены над фактической следует указать в составе показателя графы 4 «Объемы поставок без НДС товаров/услуг, не относящихся к сельскохозяйственным».

Следовательно, эта сумма будет уменьшать удельный вес стоимости сельскохозяйственных товаров/услуг в стоимости всех товаров/услуг, поставленных в отчетном периоде.

Статьи

03.12.2013